鋼鐵工業(yè)是我國國民經(jīng)濟的重要基礎(chǔ)產(chǎn)業(yè)。目前我國已建成世界上最完整、最大規(guī)模的鋼鐵工業(yè)體系,主體工藝裝備達到國際先進水平,創(chuàng)新發(fā)展能力和產(chǎn)品質(zhì)量與服務(wù)水平均顯著提升,但行業(yè)發(fā)展并非一帆風(fēng)順,期間經(jīng)歷了多次不同程度的下行歷程。

自上世紀(jì)90年代我國鋼材價格逐步市場化以來,鋼鐵行業(yè)發(fā)展大體經(jīng)歷了五次典型的下行歷程,成因與應(yīng)對措施各有側(cè)重,但都經(jīng)受住考驗,并有一定程度提升。筆者就五次典型的下行歷程成因和應(yīng)對措施進行分析,以期對當(dāng)前正處于第六次下行周期的鋼鐵行業(yè)發(fā)展提供借鑒和參考。

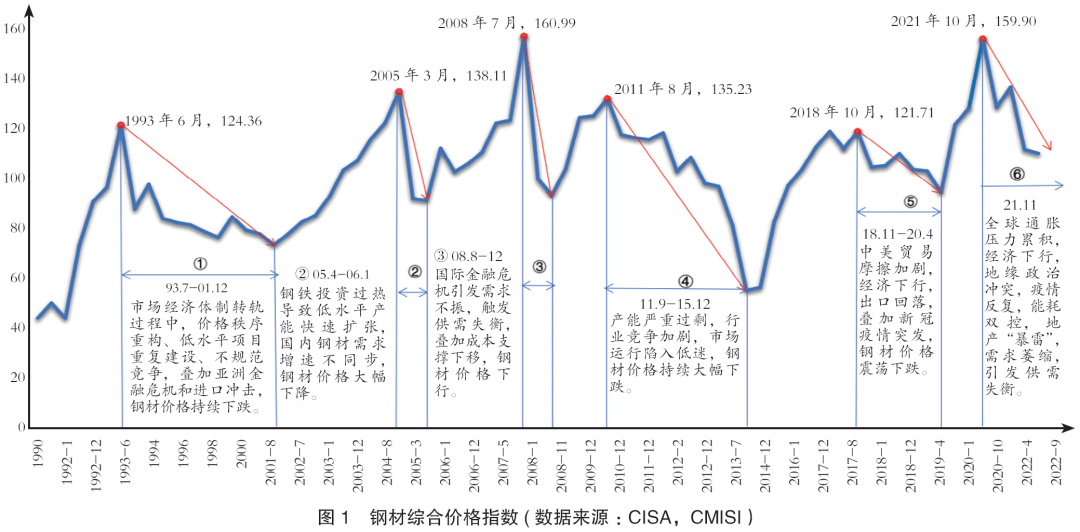

一、上世紀(jì)90年代以來五次典型下行成因與應(yīng)對分析

(一)第一次下行(1993年7月-2001年12月):市場經(jīng)濟體制轉(zhuǎn)軌過程中,價格秩序重構(gòu)、低水平項目重復(fù)建設(shè)、不規(guī)范競爭,疊加亞洲金融危機和進口沖擊,鋼材價格持續(xù)下跌。

二、我國鋼鐵行業(yè)已進入第六次下行周期

2020年以來的新冠疫情對全球經(jīng)濟造成嚴(yán)重沖擊,發(fā)達經(jīng)濟體普遍采取寬松的貨幣政策來提振本土經(jīng)濟,但也給后續(xù)通脹危機埋下隱患。2021年,全球經(jīng)濟增速放緩、國外通脹危機不斷累積、能源供需缺口逐漸增大,導(dǎo)致包括鋼材在內(nèi)的大宗商品價格大幅波動。

2021年我國鋼鐵行業(yè)發(fā)展同樣出現(xiàn)較大幅度波動。當(dāng)年行業(yè)利潤達3524億元(鋼協(xié)會員企業(yè)利潤),創(chuàng)歷史新高,但12月全行業(yè)虧損;鋼材八大品種平均價格從1月份的4870元/噸大幅上漲至5月份的6139元/噸 (其中5月第二周高達6744元/噸),后又在12月降至5235元/噸。11月份,受疫情、能耗雙控特別是地產(chǎn)“暴雷”影響,鋼材需求銳減,價格也從10月份的6065元/噸快速降至5422元/噸,由此開啟本輪下行通道。

之所以認(rèn)為行業(yè)進入了下行通道或下行周期,主要原因是占鋼材消費比重近35%的房地產(chǎn)市場已經(jīng)趨于飽和,很難再維持近年來建筑鋼材消費水平,更難提供消費增量,除非有重大調(diào)整(如快速大規(guī)模推行鋼結(jié)構(gòu)建筑),鋼材消費量、價格和效益的較大幅度增長短期內(nèi)已經(jīng)不具備支撐條件。

2022年以來,地緣政治沖突進一步加劇全球經(jīng)濟下行壓力,主要發(fā)達經(jīng)濟體掀起加息潮對抗通脹,全球經(jīng)濟增速持續(xù)下滑,鋼材需求明顯萎縮,但原燃料采購成本較長時間處于高位,特別是焦炭已經(jīng)成為又一影響成本的重要因素。鋼鐵市場呈現(xiàn)供給減量、需求收縮、成本上漲、利潤下滑等特征,鋼材價格持續(xù)下行。總體看,今年鋼鐵行業(yè)已經(jīng)度過最艱難的7月份,8月份實現(xiàn)小幅抬頭,9月份進一步回升,全年將保持盈利,但下行趨勢沒有改變。考慮到疫情、地緣政治、置換產(chǎn)能逐步落地等因素,明年如無重大利好,鋼鐵行業(yè)將面臨更為嚴(yán)峻的考驗。

三、應(yīng)對策略探討

黨的二十大報告提出,未來五年是全面建設(shè)社會主義現(xiàn)代化國家開局起步的關(guān)鍵時期,高質(zhì)量發(fā)展是全面建設(shè)社會主義現(xiàn)代化國家的首要任務(wù)。當(dāng)前中國鋼鐵工業(yè)正處于高質(zhì)量轉(zhuǎn)型發(fā)展關(guān)鍵時期,面臨的困難和挑戰(zhàn)是全球性的,但也蘊含著無限發(fā)展機遇,是中國鋼鐵工業(yè)引領(lǐng)全球必須要攻克的難關(guān),需要政府、行業(yè)和企業(yè)勠力同心,共同應(yīng)對新形勢、新挑戰(zhàn),建議重點做好以下幾方面工作。

(一)政府層面

一是繼續(xù)實施產(chǎn)能產(chǎn)量雙控,積極探索調(diào)控新方式。如暢通產(chǎn)能指標(biāo)、產(chǎn)量指標(biāo)、能耗指標(biāo)等要素流動通道,優(yōu)化要素資源配置,支撐我國統(tǒng)一大市場建設(shè);引導(dǎo)底單外產(chǎn)能、統(tǒng)計外產(chǎn)量合規(guī)化或有序退出;適時引入合理產(chǎn)能利用率指標(biāo),從產(chǎn)量端緩解批建不符等建設(shè)端監(jiān)管困境等。

二是進一步鼓勵支持優(yōu)勢企業(yè)加快兼并重組步伐,包括跨區(qū)域、跨行業(yè)、跨所有制及產(chǎn)業(yè)鏈重組,大幅提高產(chǎn)業(yè)集中度和促進產(chǎn)業(yè)鏈耦合發(fā)展,促進優(yōu)質(zhì)要素資源向優(yōu)勢企業(yè)集中,發(fā)揮更大的重組整合協(xié)同效應(yīng)。

三是加強原燃料保供穩(wěn)價力度,如進一步加強國產(chǎn)鐵礦石和廢鋼資源保障,適度放開焦煤企業(yè)限產(chǎn)管理。

四是鼓勵高端產(chǎn)品出口,充分發(fā)揮中國鋼鐵產(chǎn)品競爭力優(yōu)勢,穩(wěn)定并提升高端產(chǎn)品全球市場份額。

五是優(yōu)化鋼材消費結(jié)構(gòu),推動產(chǎn)業(yè)鏈綠色協(xié)同發(fā)展。如大規(guī)模推行鋼結(jié)構(gòu)建筑,經(jīng)初步測算,若考慮80%新增公路橋梁和70%房屋采用鋼結(jié)構(gòu),年用鋼增量將達到億噸量級(基于2021年數(shù)據(jù)測算)。

(二)行業(yè)層面

一是充分發(fā)揮標(biāo)準(zhǔn)的基礎(chǔ)性、引領(lǐng)性作用,推動下游行業(yè)廣泛引用鋼鐵行業(yè)相關(guān)標(biāo)準(zhǔn),暢通鋼鐵應(yīng)用通道。

二是加快推動鋼鐵材料替代,如鋼制公共設(shè)施、家具、餐具等,也包括鋼結(jié)構(gòu)建筑。

三是組織協(xié)調(diào)產(chǎn)業(yè)鏈各方,加強鋼鐵材料基礎(chǔ)和應(yīng)用研究,促進關(guān)鍵共性技術(shù)、新材料研發(fā)、高端裝備等實現(xiàn)重大突破。

四是堅定信心,保持戰(zhàn)略定力,堅持高質(zhì)量發(fā)展,持續(xù)推動鋼行業(yè)能效提升、智能制造、綠色低碳等重點工作。

(三)企業(yè)層面

一是以極致能效為主線,開展技術(shù)創(chuàng)新、產(chǎn)線升級、管理優(yōu)化等相關(guān)工作,實現(xiàn)節(jié)能降碳協(xié)同發(fā)展。

二是充分把握下行期的發(fā)展機遇強身健體。不同于上行期企業(yè)要積極生產(chǎn)和固本培元,下行期側(cè)重于降本增效、技改升級、兼并重組等,如2015年建龍集團成功整合500萬噸規(guī)模的山西海鑫鋼鐵集團。

三是以拓展生存空間為導(dǎo)向,及時謀劃轉(zhuǎn)型突破提升。如傳統(tǒng)建筑用鋼(鋼筋和線材)需求下降,相關(guān)企業(yè)須及時調(diào)整發(fā)展戰(zhàn)略。

四是積極推進數(shù)字化、智能化進程,進一步提升企業(yè)生產(chǎn)效率、管控能力和產(chǎn)品質(zhì)量,逐步建立卓越產(chǎn)品的國際競爭優(yōu)勢。

五是堅持“三定三不要”1原則,積極應(yīng)對,在市場沖擊中獲得新的成長,實現(xiàn)高質(zhì)量發(fā)展。

四、結(jié)語

“十四五”我國鋼鐵行業(yè)已經(jīng)進入新一輪下行周期,但下行深度和周期長度都不會超過“十二五”時期。經(jīng)過“十三五”以來持續(xù)供給側(cè)結(jié)構(gòu)性改革,鋼鐵行業(yè)競爭力和抗壓、抗風(fēng)險能力明顯增強,應(yīng)對行業(yè)下行的經(jīng)驗更為豐富,資金儲備更為充足,為行業(yè)化危為機、走出困境贏得抓手,釋放更多的時間和空間。全行業(yè)應(yīng)保持戰(zhàn)略定力,堅定不移推進行業(yè)高質(zhì)量發(fā)展。

注1:“三定三不要”是中國鋼鐵工業(yè)協(xié)會黨委書記、執(zhí)行會長何文波基于當(dāng)前市場形勢,向行業(yè)推薦的經(jīng)營原則:即以銷定產(chǎn),不要把現(xiàn)金變成庫存;以效定產(chǎn),不要產(chǎn)生經(jīng)營性“失血”;以現(xiàn)定銷,不要把現(xiàn)金變成應(yīng)收款。